Як слід оцінювати компанії, що використовують біткоїн як казначейський актив: дилема власника BTC у період зростаючих спекуляцій

Стратегія та персоналії на кшталт Майкла Сейлора і MSTR нині визначають тренди на Волл-стріт. Не всім це до вподоби — у гру масово заходять корпоративні гравці та біржові інститути: корпоративний біткоїн у вигляді так званих "скарбниць" приковує увагу не лише професіоналів, а й публіки — він уже став масовою ідеєю, мене теж зачепило.

Це справжній хіт глобальних фінансових ринків, який схвально приймає вузька каста професійних біткоїнерів та інвесторів, але радикально заперечують традиційні фінансисти, які часто не усвідомлюють, навіщо взагалі компаніям чи інституціям тримати біткоїн. Майже кожен відомий подкастер у біткоїн-індустрії став інвестором або радником однієї з таких компаній-скарбниць — і, по суті, маркетинговим агентом замість інструменту масового проникнення.

Останні кілька місяців я глибоко досліджую структури скарбниць біткоїну: читаю звіти та гіди, аналітику й детальні експертні огляди, вивчаю економіку бізнес-моделей і редагую тексти, які як обґрунтовують переваги корпоративних скарбниць, так і професійно викладають аргументи проти таких моделей.

Визнаю: певною мірою і я сам піддався цій тенденції, вже не настільки категорично проти скарбниць, як у своїй статті червня 2025 (“Чи є компанії-скарбниці фінансовими пірамідами?”), яку, до речі, нещодавно обговорювали за участю Майкла Сейлора на Fox Business.

Ось ключові висновки з мого досвіду дослідження цієї теми.

Якою має бути позиція досвідченого біткоїнера?

Найбільш прагматичний підхід до скарбниць біткоїну та фінансових похідних активів — просто їх ігнорувати. До “просвітлення”: працюєш, “ходлиш” свої біткоїни у власному гаманці; після — те саме. Час покаже, чи вдасться цим фінінструментам із біткоїном на балансі та мовчазними CEO стати справжнім проривом, чи вони просто зникнуть.

Однак у світі фінансів і економіки (ширше — у житті) не існує нейтральної позиції або “бездіяльності”; твої кошти та праця все одно будуть долучені до системи. Нові компанії-скарбниці з’являються щотижня, щодня оголошують агресивні залучення капіталу чи нові покупки. Працюючи в цій галузі, обирати точку зору доводиться неминуче, а якісний аналіз — майже професійний обов’язок.

Після багаторічного досвіду у грошовій економіці, фінансовій історії та на новому фінансовому фронтирі біткоїну бачу: розумний шлях тут вузький. Один полюс — спокуса гіпербіткоїнізації, де корпоративні структури лише підсилюють власну Sats-експозицію; інший — токсичне середовище фінансової інженерії, де біткоїнери ризикують бачити, як їхній фіат “перетворюють” на чийсь біткоїн-доход.

Чим керується біткоїнер, заходячи до таких компаній?

Насамперед — кредитним плечем. Як звичайний міленіал, я не маю власної нерухомості й, відповідно, недосяжний для мене дешевий борговий капітал (головна логікаволодіння житлом).

Я можу залучити кредит під заставу біткоїну через, наприклад, Firefish (6–9% річних), або використати кредитки (11% чи 19%). Це дорого, з малим обігом і не так вигідно. Навіть якщо біткоїн демонструє довгострокову прибутковість 30–60% річних, це не той темп, за яким обслуговуються короткострокові борги.

Для порівняння, Strategy і MARA випускають конвертований борг під 0%. Погашення через 5–6 років, суми — сотні мільйонів доларів. Як недавно сказав П'єр Рошар в дискусії з Джимом Чаносом:

«Ті умови, які отримує Сейлор... неприйнятні для пересічного власника біткоїну на холодному гаманці».

Тому багатьох біткоїнерів надто спокушає можливість долучитися... навіть ціною втрати контролю, власності та ще й значної премії до ринкової вартості біткоїну за право володіти цими акціями.

Як важіль, пріоритетні акції Сейлора дорожчі — 8–10% річних це вже межа для мого власного позикового ліміту, але це набагато безпечніше.

Преференційні акції захищають компанію: усувають ризик принудових маржин-колів або банкрутств через боргове навантаження й дають більшу гнучкість у фінансах. Наприклад, Strategy може не виплачувати дивіденди по STRD; якщо ж так зробить щодо STRF, це коштує лише 1% штрафу. У крайніх випадках компанія може відкласти виплати і по інших інструментах (ризикнувши позбутися довіри та нарватися на масове невдоволення).

Такий парадокс: для Strategy це — додатковий важіль, і компанія може залучати ще більше коштів на купівлю біткоїну; для (нових) акціонерів MSTR це не кредитний важіль у класичному сенсі.

Як зазначив Джим Чанос: сутність кредитного плеча — отримати експозицію, що перевищує $1 на вкладений $1. Якщо я купую MSTR при mNAV 1,5, а Strategy має важіль 20%, то я отримую не 1,2, а 0,8 долара експозиції на долар (1/1,5 × 1,2 = 0,8). Тобто $1 в MSTR дає тільки 80 центів експозиції на біткоїн; а сама компанія платить за використання грошей приблизно стільки ж, скільки я своїм кредиторам.

У більшості інших компаній-скарбниць ситуація ще гірша — через завищене mNAV. Ви — той “дохід”, який вони переслідують. Інвестуючи в такі компанії, ми граємо у фіатні ігри пропорційно до ціни mNAV. Я не раз питав:

«Чому біткоїн, загорнутий у корпоративний пакет, раптом оцінюється вдвічі, втричі чи навіть удесятеро дорожче за його ринкову ціну?»

Справді,

«Яку унікальну додану вартість набуває біткоїн у корпоративній “обгортці” в момент перекредитування під обіцянку випуску боргу, префакцій і звичайних акцій — у “хвилях кредитних бульбашок”, як натякає привид Сатоші?»

Велике відкриття Strategy, яке тепер намагаються відтворити інші: через корпоративну структуру, кредитне плече і лістинг на Волл-стріт один і той самий біткоїн різко дорожчає відносно спотового ринку.

На цьому етапі більшість критиків зупиняється: для журналістів “tradfi” це типовий тренд чи бульбашка; з погляду ефективного ринку чи здорового глузду немає підстав, щоб такий актив коштував дорожче за власний біткоїн.

Але це не вся історія. Давайте перерахуємо декілька вагомих причин, чому акції компаній, які просто акумулюють біткоїн, можуть коштувати більше за сам біткоїн у них:

- Зберігання. Самостійне зберігання простіше, ніж здається, але багатьом це психологічно складно (дивіться успіх ETF). Додайте ризик “грабіжних” нападів на власників біткоїну по всьому світу; платити премію за зберігання цілком логічно. Вкрасти мої акції MSTR фізично неможливо. Сейлор знає свою справу (хоч зберігання в Coinbase викликає запитання), тож зберігання через його компанію — цілком логічне рішення. 10%.

- Ф’ючерси. Майбутній біткоїн цінується вище нинішнього. Купуючи акції, інвестор ще не знає про майбутні покупки скарбниці, які збільшують долю біткоїну, але вже входять до балансу. Це створює логічну премію: 5% для Strategy, більше для дрібних і агресивних скарбниць.

- Регуляторний арбітраж. “Бики” стверджують: багато капіталу бажає купити біткоїн, але не має такої можливості через обмеження. Я скептичний, але навіть якщо надати премію такому “регуляторному бар’єру”, із часом вона зникне разом із ростом залученості. Механізми, які легітимізують бізнес таких скарбниць, паралельно руйнують їхню цінову премію. 20%.

(У деяких юрисдикціях, наприклад, у Metaplanet у Японії, де інвестори платять надмірні податки на прибуток, ця премія ще більша.)

- Інше. Є й інші причини: деякі компанії мають залишковий реальний бізнес, що додає премії до вартості; додамо умовно ще 20%.

Разом: 10+5+20+20=55 — що відповідає премії MSTR у період мого аналізу. При ціни біткоїну $122,5 тис., баланс Strategy — 628 791 BTC ($77 млрд), ринкова капіталізація — $110 млрд (~45% премії).

Strategy як банк: економічна логіка

Не банк, що приймає депозити та видає іпотеки у біткоїні, а специфічний економічний інститут.

Банківська система — це розподіл ризиків у суспільстві: даються кредити ризикованим проектам, а ринки капіталу (де банки — ключова ланка) розподіляють і диференціюють цей ризик. (Своєрідний “Who Gets What and Why” для фінансів.)

Банк — інститут, який приймає ризики з використанням внутрішньої інформації; він платить кредитору мінімальний гарантований дохід і отримує прибуток із вдало реалізованих проектів, хоча й менший, ніж у власника активу. Якщо банк послідовно обирає стійких позичальників і заробляє на % більше, ніж платить вкладникам, він отримує прибуток.

Саме цим займається Strategy, працюючи на межі “біткоїн — фіат”.

Інститути “tradfi”, пенсійні фонди, пенсіонери — це база її фінансування. Вони розміщують кошти у Strategy й отримують дохід залежно від інструменту (STRK, STRD, STRF, STRC, чи MSTR як звичайні акції).

Надалі Strategy інвестує ці кошти у актив: компанія в центрі схеми, а її завдання — забезпечити, що актив принесе більше, ніж відсоток за “депозитами”. Якщо зазвичай банки кредитують житло, бізнес чи картки, Strategy “кредитує” тільки один клас активу — найприбутковіший у світі. Сенс моделі: ставка, що біткоїн зростатиме швидше (у доларах), аніж 8–10% річних, які потрібно платити “tradfi”-кредиторам.

Середньостатистичний школяр порахує: якщо позичаєш під 10%, а актив зростає на 40%, ти гарантовано багатієш.

Та біткоїн не гарантує +40% щороку. Як сам Майкл Сейлор пояснює: якби волатильності не було, Уоррен Баффет викупив би все, і ніхто інший вже не мав би шансу. Прогнозованість призвела б до повної монополії.

Головне для Strategy — проконтролювати фінансування, ризики, структуру дивідендів і не створити зобов’язань, які змусили б продавати біткоїн невигідно.

Фактично, Сейлор створив інструмент, дуже стійкий навіть до потужних обвалів — навіть якщо біткоїн впаде на 80% (найгірший випадок). При належних умовах Strategy переживе такі кризи. Формально фінансування схоже на стриманий “Понці” (але це не шахрайство, визнають навіть критики): ніхто не обдурений проти своєї волі.

Класичні критики ще не пояснили, чому такі схеми можуть розвалитися. Економіст Джош Хендріксон перераховує “слабкі місця”: якщо ринки розділені й очікується зростання ціни, дисконтована вартість майбутнього розпродажу може перевищити поточну; акції, що торгуються за ціною ліквідації — недооцінені. Та ще:

«MicroStrategy перетворилася на біткоїн-банк, випускаючи доларові зобов’язання й купуючи біткоїн. Це фінансова інженерія для використання регуляторного арбітражу».

Модель Strategy і особливо її послідовників з унікальними юрисдикційними бар’єрами може втратити сенс, якщо:

- Інвестори недооцінять майбутній курс біткоїну;

- Регуляторні та податкові перепони для купівлі біткоїну напряму зникнуть.

“Flywheel-ефект” — здатність “виїхати” на регуляторному арбітражі, але він цілком залежний від віри, що біткоїн зростатиме, — як каже Хендріксон.

Власники акцій і префів будуть розчаровані у разі невиплат дивідендів чи розмивання капіталу (чи навіть якщо відбувається “гонка” між погашенням боргу й залученням нового капіталу — ознака класичної "піраміди"), але це не ламає модель Strategy.

Справжній ризик — зникнення бар’єрів між “tradfi” та біткоїном. Саме регуляторні перепони забезпечили “міст” скарбниць, дозволили їм акумулювати непродуктивний, низькодоходний капітал з усього світу для вкладення у біткоїн.

Як тільки фонди, казначейства чи сімейні офіси почнуть купувати біткоїн напряму, а не через структури типу Strategy, основна логіка скарбниць зникає.

Отже, існування компаній-скарбниць біткоїну повністю спирається на інерцію чинної системи. Якщо інвестори не готові досліджувати реальний вплив біткоїну та помірний стабільний леверидж, а обирають переплачувати 50% за право “інституційної” участі — структури типу компаній-скарбниць можуть існувати безкінечно довго.

Які ризики ще існують?

Кастодіальний ризик для Strategy безсумнівно є — компанія зберігає монети через різних кастодіанів, а співпраця побудована на максимальній непрозорості. Що буде, якщо Coinbase збанкрутує чи політичний курс зміниться на більш конфіскаційний чи податковий?

Ці ризики малоймовірні, але вони існують.

Якщо біткоїн зазнає краху, Strategy зазнає його разом із ним. При “стейблкоїні” $118 000 стратегія максимальної фінансової експансії стає беззмістовною, а компанія перетворюється на фірму-резервуар біткоїну, чий зріст повністю випаровується.

Саме це збиває з пантелику багатьох журналістів і аналітиків: якщо ви не бачите майбутнього в біткоїні, складно повірити в бізнес-модель його корпоративного акумулювання. Але якщо бачите перспективу зростання проти знецінення фіату, то скарбниця стає логічним фінінструментом для нарощування капіталу.

Хедж і страх FOMO: якщо я помиляюсь?

Готовність до помилок — ознака професіонала.

“Діамантові руки” — міф. Мені завжди некомфортно при різких просіданнях ціни біткоїну: емоції беруть гору, і трапляються імпульсивні покупки на “днах” навіть із грошей, яких не варто вкладати. У бичачі цикли таке спрацьовує, але колись обов’язково закінчиться по-іншому. Морген Рошар у одному з подкастів наголошує: керуй своїм ризиком, не тримай надмірно великі позиції, спи спокійніше незалежно від волатильності.

Досліджуючи продукти Strategy, я все більше бачу сенс у STRC (короткостроковий кеш) і STRK (приглушена біткоїн-експозиція з грошовим потоком). STRK — це, по суті, фінансова позиція “у два коліна”; його ціна менш волатильна, а додатковий фіатний дохід — приємний бонус.

З огляду на залежність мого капіталу та кар’єри від волатильності біткоїну, зменшити “експозицію” шляхом диверсифікації виглядає логічно.

Чому не зберігати готівку у “високодоходному” банківському депозиті?

Аргументів два: по-перше, дохідність низька — поточна ставка 4,05% річних у доларах. У Сейлора STRC прибутковість майже вдвічі-втричі вища, а STRK — у середньостроковій перспективі йде за динамікою біткоїну з премією mNAV MSTR (20% приросту) і зараз дає понад 7%. По-друге, якщо я зберігаю готівку в банку, дуже ймовірно, що за першої ж істотної просадки кину її в біткоїн; STRC чи STRK на брокерському рахунку підвищують “поріг імпульсних вкладень”.

Хеджи... на кожному кроці

Я вже “шортую” фіат (маю борги й біткоїн — лонг із плечем), тож певна диверсифікація — вимушена. Максимально використовую пенсійне відрахування; воно вкладається у портфель акцій та облігацій (75:25). Зрозуміло, що відносно біткоїну це катастрофічно, але якщо мої прогнози щодо “смерті фіату” не справдяться, на старість не залишусь без коштів. Плюс гігантські податкові пільги — внесок одразу зростає на 50%. Так, біткоїн із середньорічною прибутковістю 40% швидко “з’їсть” цю перевагу, але принаймні ці гроші можна використати для іпотеки, якщо захочу купити житло.

Втрачена вигода для біткоїну — реальна і болюча, але це питання реалій, не переконань. Важливо: якщо гіпербіткоїнізація станеться за рік чи за сто років, це повністю міняє стратегію.

Яке відношення це має до скарбниць біткоїну?

Безпосереднє. Хеджування “а якщо я помиляюсь?” — ключовий мотив і тут.

Попри всі ринкові метрики й ідеї, поки не зрозуміло, чому біткоїн через корпорацію повинен коштувати більше самого біткоїну. Так, очікування зростання, прибутковість, арбітраж капіталу, спекулятивна стратегія, ставка на корпоративне банківництво — але серйозно?

А якщо я помиляюсь? У біткоїн-спільноті багато професіоналів підтримують такі моделі, і в цьому є своя ринкова логіка: дешевий кредит, “атакування” фіатної ліквідності, залучення грошей у біткоїн. ...Тому я нещодавно, піддавшись FOMO, купив акції двох скарбниць: два продукти Strategy (MSTR та STRK) і шведський стартап H100.

Повернення до акцій...

Колись я володів чималими портфелями акцій, ретельно слідкував за котируваннями, але зараз — через зрозумілі причини — цього не робив багато років.

Чому Strategy? Це найменш фінансово “токсична” структура; шведський стартап був доступний через мій скандинавський рахунок — не хотів витрачати час на відкриття брокерського рахунку заради експерименту на кілька сотень доларів. Бюрократії і так вдосталь.

Якщо цей тренд стане революцією — Strategy буде серед лідерів: MSTR — реально “amplified bitcoin”, як у рекламі. Основна частина мого капіталу й діяльності вже “orange”, тож диверсифікація логічна. (До речі, mNAV MSTR наближається до 1, зараз це 1,42.)

Слова Еміля Сандштедта все ще звучать у голові — я той дохід, якого компанії шукають, — але з ~25% прибутковістю в BTC і ~20% leverage через префи, за рік моя експозиція вирівняється: мої $150 у MSTR зараз дають $120 експозиції на біткоїн; зайві $30 — плата за імперію Сейлора (та потенційний зріст bitcoin-per-share).

H100 — mNAV також пристойний (2,73), компанія динамічна, юрисдикційно унікальна, показник days-to-cover низький, втрати — мінімальні.

Головне враження — це знову драйв: стежиш за кількома цінами, відчуваєш причетність до реального бізнесу (навіть якщо це “глобальний експеримент”), відчуваєш себе учасником великого проекту — будівництва “кривої дохідності” біткоїну через скарбниці. Це надихає!

Друге враження: біткоїн фундаментально змінив розуміння власності.

Насправді жоден з цих активів не є моїм: вони — в багаторівневій кастодії, і я можу продати їх тільки якщо працює весь ланцюжок: брокер, банк і держава не блокують операцію.

Це ще гірше, ніж каже Кнут Свангольм у Bitcoin: The Inverse of Clown World: банк — це багатоключовий гаманець (2 із 3 ключів — у вас, банку, держави). Гроші в банку — не цілком ваші й навіть не зовсім гроші.

...Або, можливо, не так вже й добре володіти акціями

Я швидко згадав про бюрократію, непрозорість і абсурдність “власності” на акції. Після переказу коштів і спроби купити STRK — помилка: “Папір для вас недоступний.” Причина — я не мав права на американські цінні папери у цьому брокері.

Традиційні активи у банківській/брокерській екосистемі — непрозорі та жорстко дозволені. Уже через день-два “інвестування” — мінус 11%: я досі не маг ринку, не вмію таймити рухи. (На захист — у той же період біткоїн також “просів” на 5% із поточного “стейблкоїнового” рівня $118 тис.)

Ще гірше — зі шведськими дрібними акціями: H100 і K33 втратили 10% і 20% з моменту купівлі — “експеримент” невдалий.

Якщо пригадати старе прислів’я Волл-стріт: дурень і його сатоси швидко розлучаються... і навіть не лишається “нових” активів, бо акції — цілком кастодіальні, нематеріальні! Вони у базі брокера, і, по суті, компанії. Не фізичні, не ваші, не можна перевести чи зберегти в іншому гаманці — мертвий капітал, як казав Адам Сміт у класичному формулюванні про гроші.

Тому я відклав ще фіат на звичайному банківському додатку й імпульсивно купив MARA (MSTR доступний там, інших інструментів Strategy немає); MARA — майнінговий бізнес, mNAV близький до 1, тут принаймні не платиш премію за складні фінтехнології.

Який сценарій провалу для компаній-скарбниць?

«Не виключено, що на цьому сегменті буде “бум і крах” у стилі dot-com».

Денні Ноулз, “What Bitcoin Did”, 28 травня

Strategy — надзвичайно стійка.

Як наголошувала Лін Альден на Q2 earnings call, навіть при обвалі біткоїна на 80% компанія залишиться платоспроможною. У ведмежому ринку 2022 року загроза була, бо біткоїн був під margin-loan; у 2025 управляють префи.

Якщо подивитись повз фанатичний фокус на mNAV, обговорення про те, чи повинна компанія коштувати дорожче за баланс біткоїну, і дискусії щодо ризиків кредитування під біткоїн — Strategy має одну з найконсервативніших моделей фінансування. На $77 млрд у біткоїні — $5 млрд конвертованого боргу ($8 млрд, але частина вже по суті equity), плюс $6 млрд префакцій (STRK, STRD, STRF, STRC). Леверидж — 15%, отже біткоїн мав би впасти на >85%, щоб з’явилися проблеми платоспроможності.

Ще один ризик — якщо “tradfi”-капітал вичерпається. Приплив додаткового біткоїну на акцію залежить від низької вартості капіталу або премії mNAV вище 1. Якщо ринок капіталу йде в інші активи, гроші не друкуються, прибутковість казначейських паперів зростає — премія mNAV швидко падає до 1.

Додатковий ризик — кастодіальний. Strategy володіє 3% від усього обігу біткоїну, а кастодіальні схеми через Coinbase залишаються максимально непрозорими.

Що буде, якщо Coinbase збанкрутує чи зміна політики призведе до масових конфіскацій/податків? Це надзвичайно малоймовірно, але ризик існує. Чи варто хвилюватися?

Чи виведуть компанії-скарбниці біткоїн у ядро світових ринків, або це все скінчиться катастрофою — час покаже.

Висновки: чи став я “корпоративним рабом”? Чи зачепила мене пірамідальна логіка?

Чи маю я конфлікт інтересів? Чи об’єднався Nakamoto з Bitcoin Magazine, щоб розігрувати власний flywheel? По-перше, таке використання медіаплатформи для просування своїх цінних паперів — грубе порушення етики та закону. Але мій професійний обов’язок — вивчати плюси і мінуси цих ринкових моделей.

Друге: мої вкладення у скарбниці дорівнюють “дрібній” частці на custodial Lightning-гаманцях, тобто фактично не мають істотної ваги.

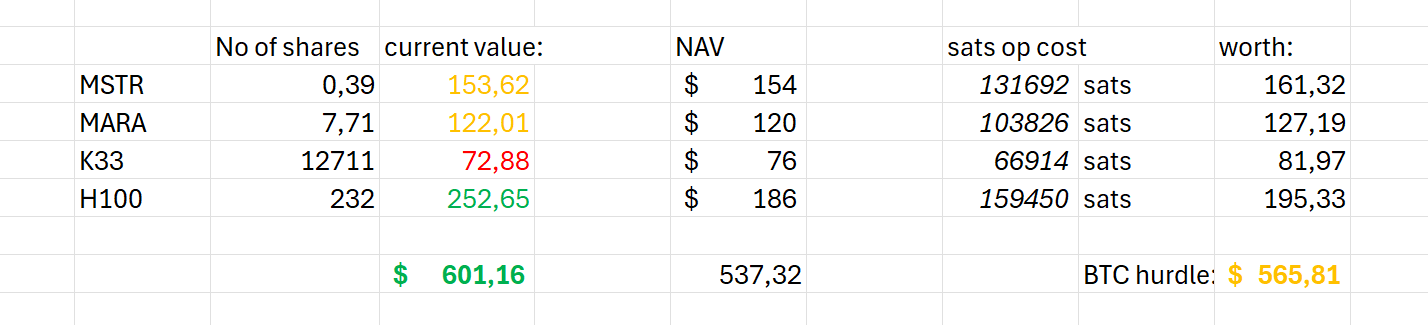

Третє: для повної прозорості (за порадою юриста) — результати мого досвіду (до падіння ринку через коментарі Скотта Бессента учора):

Головні висновки:

- Оберіть свою компанію-скарбницю з розумом: H100 і Сандер Андерсен активно акумулюють біткоїн і зростають у рейтингах. Ринок відзначає такі результати. Натомість K33 розвивається повільніше, а акція відразу після запуску росте, потім повертається до початкового рівня. MARA і Strategy суттєвої динаміки не показують.

- Мій “понадплановий” дохід у 5% до біткоїну занадто малий і випадковий, щоб цим перейматися. У довгостроковій перспективі цей баланс зміниться, але об’єктивно не варто морочитися.

- Ймовірно, невдовзі цей новий “фіатний” фінансовий тренд мені набридне. Тримати кастодіальні, обмежені брокером активи — занадто складно й нецікаво.

Що б не трапилося: лихо чи злет, хайлайти чи розчарування, — набагато простіше продовжувати працювати і просто зберігати сатоші на холодному гаманці, а не перейматися фінансовими експериментами з біткоїн-акціями та скарбницями.

Лихоманка скарбниць вирує і на Волл-стріт, і в спільноті біткоїнерів. Фінансалізація вже триває — але, чесно кажучи, я, ймовірно, просто перечекаю цю хвилю.

BM Big Reads — щотижневі аналітичні публікації для експертної спільноти. Думки авторів не завжди збігаються з позицією BTC Inc чи Bitcoin Magazine. Якщо у вас є стаття для цього формату, пишіть на editor[at]bitcoinmagazine.com.

Всі висловлені думки — це особиста позиція автора і не обов’язково відображають точку зору BTC Inc, BTC Media, Bitcoin Magazine чи їхніх співробітників. Стаття має інформаційний характер і не є фінансовою, юридичною чи професійною порадою. Жодна інсайдерська інформація не використовувалася. Всі дії та думки автора — це його особистий вибір, а не позиція BTC Inc, BTC Media чи Bitcoin Magazine.

Nakamoto має партнерські відносини з материнською компанією Bitcoin Magazine — BTC Inc — щодо розбудови першої глобальної мережі компаній-скарбниць біткоїну, де BTC Inc надає Nakamoto маркетингові послуги, детальніше тут.

Відмова від відповідальності:

- Статтю перепубліковано з [bitcoinmagazine]. Усі права належать оригінальному автору [Joakim Book]. Якщо є зауваження до перепублікації, звертайтеся до Gate Learn — питання буде розглянуте.

- Відмова від відповідальності: погляди у матеріалі — особиста думка автора і не є інвестиційною порадою.

- Переклад здійснює команда Gate Learn; без дозволу поширення, копіювання чи плагіат перекладу заборонені.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Як поставити ETH?

Від випуску активів до масштабованості BTC: еволюція та виклики

Що таке майнінг BTC?

Що таке Bitcoin?