Comment appréhender les entreprises gérant une trésorerie en Bitcoin : le dilemme auquel fait face un Bitcoiner à l’ère de la spéculation galopante

La stratégie menée par Michael Saylor et MSTR s’est imposée sur Wall Street. À la grande déception de nombreux puristes, les suitcoiners et les grandes entreprises ont désormais leur place : les bitcoins détenus par les sociétés sous forme de trésoreries corporatives fascinent. Le phénomène capte l’imaginaire de tous, le mien compris, comme le constate tout le secteur.

C’est la nouvelle mode sur les marchés financiers mondiaux, encensée par un cercle restreint de Bitcoiners aguerris et d’initiés, mais incomprise – voire rejetée – par les partisans de la finance traditionnelle qui peinent à saisir pourquoi quiconque, surtout une entreprise, voudrait du bitcoin. De nombreux podcasteurs Bitcoin atypiques se sont associés à des sociétés de trésorerie, en tant qu’investisseurs ou conseillers, endossant en réalité le rôle de promoteurs déguisés en distributeurs à destination du public.

Ces derniers mois, j’ai consacré des centaines d’heures à l’analyse des entreprises de trésorerie Bitcoin, parcouru rapports, articles de vulgarisation, tribunes optimistes et analyses pointues, médité sur la logique financière qui les anime, édité d’excellents textes vantant le bien-fondé de leur modèle et supervisé de brillantes critiques remettant en cause leur pertinence.

Je me suis d’ailleurs laissé séduire par ce modèle, moins hostile à son égard que dans mon article de juin 2025 (« Les sociétés de trésorerie Bitcoin sont-elles des systèmes Ponzi ? »), présenté récemment à Michael Saylor sur Fox Business.

Voici l’essentiel de mes conclusions.

Quelle attitude adopter pour un Bitcoiner raisonnable ?

La meilleure façon de considérer les sociétés de trésorerie et la financiarisation du bitcoin consiste tout simplement à tout ignorer. Avant l’illumination : couper du bois et conserver son bitcoin en auto-garde ; après l’illumination : couper du bois et hodler son bitcoin en auto-garde. Seul le temps dira si ces véhicules financiers, truffés de bitcoins enveloppés dans des structures corporatives et dirigés par des PDG affables, vont réussir ou échouer.

Mais lorsqu’il s’agit d’argent, de finance et d’économie, il n’y a jamais de position neutre : mon épargne doit s’investir, mon attention se porter vers une cible. De nouvelles sociétés de trésorerie voient le jour chaque semaine et des collectes agressives de fonds sont annoncées quotidiennement. Être dans cette industrie implique de se forger une opinion, et disposer d’une vision éclairée devient presque une exigence éthique.

Après des années à étudier la microéconomie monétaire, l’histoire financière, puis l’univers sauvage et avant-gardiste du Bitcoin, le parcours intellectuel se révèle étroit. Un versant promet une voie rapide vers l’hyperbitcoinisation, dopée par les sociétés corporatives ; l’autre dénonce un terreau d’ingénierie financière et de spéculation, où les contributions fiat des Bitcoiners sont recyclées en rendements bitcoin.

Pourquoi s’impliquer dans ces sociétés de trésorerie ?

La première raison : l’effet de levier. Comme beaucoup de milléniaux, je ne possède pas de bien immobilier et n’ai pas accès au crédit bon marché (l’unique motif d’être propriétaire).

Je peux garantir mes coins via des plateformes comme Firefish (6-9 % de TAEG), ou utiliser mes cartes de crédit (11 % et 19 %). Les conditions restent chères et peu avantageuses, même avec un TCAC bitcoin de 30-60 % sur le long terme ; or, les échéances de ces dettes sont mensuelles ou annuelles.

À l’inverse, Strategy et MARA émettent de la dette convertible à 0 %. Ces obligations arrivent à échéance dans plusieurs années et portent sur des montants considérables. Pierre Rochard le rappelait lors d’un débat avec Jim Chanos :

« Les conditions d’accès de Saylor… ne sont pas offertes aux particuliers détenant du bitcoin hors ligne. »

Pour la majorité des Bitcoiners, l’opportunité est trop forte, même s’il faut céder le contrôle et la propriété, tout en payant une prime notable par rapport à leur stock actuel, en échange de l’accès à ces titres.

En termes d’effet de levier, l’option des actions privilégiées selon Saylor est plus coûteuse — rémunérer à 8-10 % se rapproche de mes propres coûts d’emprunt — mais elle est nettement plus sécurisée.

Les privilèges protègent l’entreprise de tout risque d’appel de marge ou de faillite par la dette, lui apportant une flexibilité unique. Strategy peut suspendre le dividende sur, par exemple, STRD ; concernant STRF, le coût n’est que de 1 % de pénalité. En cas de difficulté, Strategy peut même reporter le paiement pour d’autres séries, au risque de léser les titulaires d’obligations.

Le paradoxe est le suivant : si le levier bénéficie à Strategy, qui mobilise de plus en plus de ressources tierces pour renforcer sa position en bitcoin, il ne concerne pas les actionnaires (notamment les nouveaux) de MSTR.

Jim Chanos rappelait à Rochard : le levier doit offrir une exposition supérieure à 1 $. Or, acheter MSTR à une mNAV de 1,5, alors que Strategy est levierisée à environ 20 % revient à ne pas être exposé davantage ! (1/1,5 x 1,2 = 0,8) : pour chaque dollar investi dans MSTR, on obtient environ 80 cents d’exposition au bitcoin. L’entreprise, elle, doit régler des intérêts comparables à ceux que je paie aux prêteurs.

Chez la plupart des autres sociétés de trésorerie, la situation est pire, leur mNAV étant trop élevée. Nous sommes le rendement qu’elles chassent. Investir dans ces sociétés, c’est jouer avec le fiat, en proportion directe du prix de la mNAV. J’ai posé fréquemment la question :

« Comment un bitcoin enveloppé dans une charte d’entreprise peut-il soudain valoir deux, trois ou dix fois son prix réel, observable, indiscutable sur le marché ? »

Effectivement,

« Quelle transformation de valeur opère notre coin orange dès qu’il entre dans vos structures financièrement levierisées, assorties d’émissions de dette, de titres privilégiés et d’actions — telles des “bulles de crédit” selon la rumeur que susurre Satoshi. »

La grande trouvaille de Strategy, que tout le monde s’empresse d’imiter, c’est qu’un simple bitcoin, intégré dans une structure corporative et levierisée, puis proposé à Wall Street, se vend à des multiples de sa valeur réelle.

La discussion s’arrête souvent là : les journalistes tradfi qualifient cette tendance de mode ou de bulle ; selon la théorie de l’efficience des marchés et le bon sens, rien ne devrait s’échanger au-dessus du prix réel de l’actif sous-jacent.

Cela nous laisse sur notre faim. Recensons plusieurs justifications expliquant la surcote des actions d’entreprises ne détenant que du bitcoin :

- Conservation. L’auto-garde est plus simple qu’on ne le pense, mais beaucoup l’évitent (cf. ETF). Le risque d’agression physique pour obtenir la clé incite à payer une prime pour confier la garde à autrui. Impossible de voler des actions MSTR. Saylor inspire confiance (même si le choix de Coinbase interpelle), donc conserver via sa société paraît rationnel : +10 %.

- Futures. Le bitcoin futur vaut plus que le bitcoin présent. À tout moment, des achats non publics s’accumulent au bénéfice des actionnaires. L’achat d’actions s’effectue sur des données publiques, mais la valorisation anticipe des acquisitions à venir. Cela justifie une prime, estimée à 5 % pour Strategy et bien plus pour les sociétés agressives.

- Arbitrage réglementaire. Selon les partisans, d’importants capitaux souhaitent acheter du bitcoin mais ne le peuvent pas. Je reste sceptique. La prime due à la contrainte réglementaire (401(k), réglementation) diminuera avec le temps et l’adoption. Les incitations financières qui fondent le modèle des sociétés de trésorerie contribuent aussi à affaiblir ces barrières : +20 %.

Dans certains cas, notamment pour Metaplanet au Japon, la prime d’arbitrage est supérieure, la fiscalité sur les plus-values y étant particulièrement élevée.

- Facteur résiduel. J’omets sûrement d’autres raisons — certaines de ces sociétés ont des activités complémentaires — pour lesquelles une “poche” de bitcoin vaudrait plus que la somme des bitcoins détenus… ajoutons arbitrairement +20 %.

Total : 10+5+20+20 = 55 … soit le niveau où MSTR se négociait lors de ma première approximation. Pour un bitcoin à 122 500 $, les 628 791 BTC au bilan de Strategy valent 77 milliards, tandis que la capitalisation atteint 110 milliards (+45 % de prime).

Strategy, une banque : la vision économique

Pas une banque classique qui capte des dépôts en bitcoin et octroie des crédits, mais une version économique et moderne.

La banque permet la mutualisation du risque au sein de la société. Elle finance des projets risqués et, par l’intermédiaire des marchés financiers, répartit ce risque. (C’est le principe du “qui reçoit quoi et pourquoi” appliqué à la finance.)

Économiquement, la banque diversifie le risque à l’aide d’informations non publiques. Elle verse un rendement stable au déposant, tire profit des opérations réussies, mais moins que le détenteur de capitaux propres. Si elle sélectionne les bons projets, elle engrange des bénéfices, percevant plus d’intérêt sur les prêts qu’elle n’en verse en retour.

Strategy applique ce schéma au carrefour entre le monde du bitcoin et l’univers fiat.

Les institutions financières traditionnelles, les fonds de pension ou les retraités jouent le rôle des déposants, plaçant leurs capitaux selon la tranche choisie (STRK, STRD, STRF, STRC ou MSTR).

La “banque” investit ces fonds dans un actif – et ici, l’actif c’est le bitcoin, dont Strategy garantit la rentabilité. Plutôt qu’un portefeuille de crédits, la stratégie de “prêt” cible un seul actif : le bitcoin, qui se comporte historiquement comme le meilleur investissement du marché. Strategy parie sur une appréciation du bitcoin supérieure au taux d’intérêt imposé par les institutions fiat.

Tout élève de collège muni d’une calculatrice réaliserait des fortunes s’il pouvait emprunter à 10 % pour investir dans un actif à 40 % de croissance annuelle.

Mais le bitcoin n’offre pas une croissance linéaire et prévisible de 40 % par an. Comme l’a exprimé Michael Saylor, Warren Buffett aurait acquis tout le bitcoin si tel était le cas :

« Si le bitcoin était stable, ceux qui ont davantage de moyens l’achèteraient à votre place… Dès qu’il devient prévisible, Warren Buffett le saisit, et votre opportunité s’évanouit. »

L’essentiel pour Strategy est d’éviter la banqueroute : l’émission doit rester sous contrôle, les dividendes être prudents par rapport au capital net (bitcoin), et surtout, les passifs ne doivent pas être immédiatement exigibles, ce qui obligerait à vendre du bitcoin dans l’urgence.

Saylor a donc conçu un véhicule taillé pour affronter les crises majeures. Même une chute de 80 % du bitcoin, — ce qui semble improbable à ce stade — n’empêcherait pas la société de survivre. La formule d’un Ponzi » efficace repose sur la continuité des entrées de capitaux, mais la structure de Strategy, bien que “ponzi-like” dans son financement, n’a rien de frauduleux (l’analogie est purement stylistique).

Ce que ni les journalistes ni les Bitcoiners sceptiques n’ont réellement détaillé, c’est le mécanisme de rupture de ces modèles. Selon Josh Hendrickson, “si les marchés sont compartimentés et qu’on anticipe une forte appréciation du prix, alors la valeur actualisée d’une liquidation future peut surpasser sa valeur actuelle. Si le titre se négocie à sa valeur de liquidation, il est sous-évalué.” Autrement dit :

« MicroStrategy s’est convertie en banque bitcoin en émettant des obligations en dollar pour acquérir du bitcoin. L’entreprise exploite l’ingénierie financière pour tirer parti de l’arbitrage réglementaire. »

Le modèle de Strategy et celui de ses imitateurs peut donc s’effondrer si :

- Les investisseurs se trompent sur la trajectoire du bitcoin ;

- Les contraintes réglementaires et fiscales empêchant l’achat direct de bitcoin sont levées.

L’effet “flywheel”, mis en avant par la communauté Bitcoin, consiste à profiter de l’arbitrage réglementaire, qui dépend de l’anticipation de l’appréciation future du bitcoin, pour reprendre les termes universitaires de Hendrickson.

Les porteurs d’actions privilégiées seront mécontents si les dividendes cessent. Les actionnaires de MSTR seront contrariés s'ils sont dilués pour satisfaire les détenteurs d’obligations ou, pire, pour payer les privilégiées sur un schéma proche du Ponzi. Mais ça ne remet pas en cause Strategy.

Ce qui paralyserait le modèle, c’est la disparition des barrières entre la finance traditionnelle et le bitcoin. Ce sont ces verrous qui ont permis à ces sociétés de prospérer, servent de pont financier entre deux mondes et captent les capitaux “improductifs” à faible rendement vers le bitcoin.

Si les gestionnaires ou les services de trésorerie investissent directement en bitcoin au lieu d’acheter des produits Strategy ou leurs équivalents étrangers, la raison d’être des sociétés de trésorerie bitcoin disparaît.

En résumé, leur survie dépend de l’inertie du système actuel : tant que les fonds familiaux, fonds de pension et investisseurs traditionnels ne font pas l’effort d’analyser leur exposition réelle au bitcoin (accompagnée d’un levier prudent), le modèle subsiste et la surcote se perpétue.

Quels autres risques ?

Le risque de dépositaire pèse sur Strategy, avec des bitcoins répartis chez plusieurs entités et dans des solutions volontairement opaques. Un dépôt chez Coinbase qui ferait faillite, ou un changement politique apportant confiscations et taxation agressive, sont des scénarios extrêmes mais réels.

Ce sont des risques de queue, certes, mais à ne pas négliger.

Par ailleurs, si le bitcoin échoue, Strategy s’effondre avec lui. Si le bitcoin devient un stablecoin perpétuel à 118 000 $, la stratégie opportuniste de l’entreprise perd tout intérêt, et sa valorisation retombera sur une simple réserve de bitcoins, la croissance exceptionnelle s’évaporant quasi totalement.

C’est ce qui piège la majorité des journalistes et analystes qui analysent le phénomène des sociétés de trésorerie : si l’on ne croit pas à la valeur du bitcoin ni à son utilité dans le futur, une entreprise qui ne fait qu’accumuler du bitcoin n’a aucune légitimité.

À l’inverse, pour ceux convaincus du potentiel du bitcoin, une société qui en achète massivement en mobilisant les flux des marchés financiers constitue une option d’un tout autre niveau.

Couverture et FOMO : Et si je me trompais ?

L’humilité intellectuelle oblige à admettre que, parfois, le raisonnement peut être erroné.

Forger ses mains de diamant est un processus constant… et les miennes restent fragiles. Les replis brutaux du bitcoin me troublent profondément — l’extrême soudaineté est difficile à anticiper, même après coup. J’agis parfois impulsivement, utilisant des fonds destinés au loyer dans le bitcoin en pleine correction.

En marché haussier, cette stratégie a souvent payé… mais tôt ou tard, elle me desservira. Morgen Rochard, lors de ses innombrablespassages sur les podcasts Bitcoin, martèle cet avertissement. (J’aime à dire que Morgen m’a paradoxalement amené à réduire mes avoirs en bitcoin… dormir paisiblement, rester stoïque face aux mouvements de marché, etc.)

Au fil des découvertes sur Strategy, je m’intéresse de plus en plus à ses produits sur mesure. Il est pertinent pour moi de détenir, par exemple, du STRC pour le cash court terme et du STRK pour une exposition bitcoin plus modérée avec flux de trésorerie fiat. STRK représente, financièrement, du bitcoin via deux intermédiaires ; les variations à court terme seraient amorties et apporteraient du revenu fiat supplémentaire.

Étant donné que mes finances et ma carrière sont majoritairement corrélées au bitcoin, il est logique d’en retirer une portion de mon patrimoine pour la placer dans une zone moins risquée.

Pourquoi ne pas simplement garder du cash sur un compte épargne à haut rendement ?

Excellente question. Premièrement, les taux sont faibles — 4,05 % sur mon “compte haut rendement” en dollars. L’équivalent chez Saylor, STRC, vise des taux supérieurs de plusieurs centaines de points de base ; STRK, qui sur le moyen terme suit la valeur du bitcoin corrigée par la mNAV de MSTR (dix STRK convertis à MSTR = 1 000 $), offre plus de 7 % actuellement. Deuxièmement, je sais pertinemment que je placerais mes liquidités fiat en bitcoin au moindre repli significatif ; détenir STRC ou STRK en portefeuille de courtage m’inciterait à plus de discipline.

Des couvertures partout

Déjà structurellement short sur le fiat — voir le Speculative Attack original — je cumule dette et bitcoin, donc une position longue à levier. Il est rationnel de… souffler et de diversifier, au moins un peu !

Je maximise déjà la contribution retraite imposée par les autorités locales. Ce capital, dans son enveloppe réglementée, investit surtout en actions et obligations (75/25). Comparé au bitcoin, la performance est médiocre, mais en cas d’erreur stratégique de ma part, je m’assure de ne pas finir démuni.

Contribuer donne par ailleurs de gros avantages fiscaux : maximiser la contribution me rapporte d’emblée 1,5 fois la somme investie. Certes, ce gain sera dépassé par la croissance du bitcoin (~40 % TCAC) en moins de deux ans, mais il s’accompagne aussi de privilèges pour l’emprunt immobilier ; si jamais je veux acquérir un bien réel, je pourrai mobiliser ces fonds.

Le coût d’opportunité bitcoin est réel et s’accroît avec le temps, mais la réalité du monde s’impose. La rapidité ou la lenteur de l’hyperbitcoinisation change radicalement la gestion de vie.

En quoi cela concerne-t-il les sociétés de trésorerie ?

La logique de couverture “et si je me trompe ?” prévaut dans ce dossier aussi.

Malgré tout le jargon, les multiples indicateurs et les rêves de lune, je peine à comprendre pourquoi un bitcoin enveloppé dans une structure d’entreprise devrait avoir une surcote. Certes, valeur actualisée, rendement, arbitrage, attaque spéculative, banking hyperbitcoinisé… mais dans le fond ?

Et si je me trompe ? Beaucoup d’acteurs sérieux du secteur valident ces montages — et de plus en plus — avec une certaine logique. Levier bon marché, attaque sur le fiat, captation des pools de liquidités vers le bitcoin.

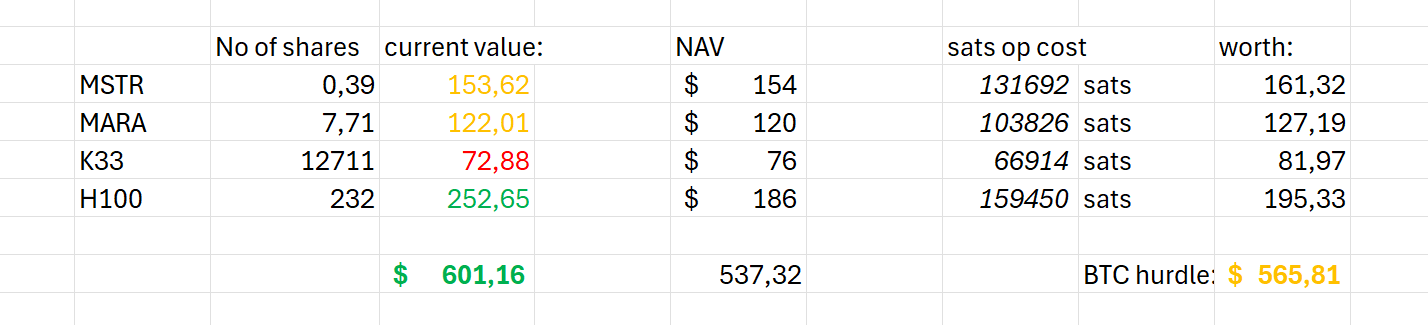

J’ai donc récemment cédé au FOMO pour deux sociétés de trésorerie : deux produits Strategy (MSTR et STRK), ainsi que le nouvel acteur suédois H100.

Quel plaisir de revenir aux actions…

Il y a dix ans, je détenais bien plus d’actions — des portefeuilles vastes et diversifiés, suivis en détail. Ces dernières années, je n’en possédais plus aucune.

J’ai choisi les produits Strategy car ils sont les plus rationnels sur ce créneau ; la deuxième société pour la facilité d’accès via mes anciens comptes nordiques — hors de question de m’engager dans des démarches pénibles pour investir une somme modeste en titres de trésorerie bitcoin. La bureaucratie est déjà suffisamment envahissante.

Si ces investissements prennent de la valeur un jour, Strategy sera là, chef d’orchestre : MSTR incarne le « bitcoin amplifié » selon leur marketing. Ma fortune est “orange” et mon identité professionnelle aussi ; la diversification est donc pertinente. (La mNAV de MSTR tend d’ailleurs vers 1, à 1,42 aujourd’hui.)

Avec la réflexion d’Emil Sandstedt en tête — je sais que je suis le rendement BTC qu’ils recherchent — mais avec 25 % de rendement BTC et 20 % de levier par les titres privilégiés ou convertibles, je retrouverai une exposition neutre l’an prochain : 150 dollars de MSTR équivalent à 120 dollars d’exposition bitcoin ; je paie volontiers 30 dollars de prime pour “acheter” l’empire financier de Saylor et bénéficier de la progression potentielle du bitcoin par action.

Pareil pour H100 : la mNAV était acceptable pour une petite entité dynamique et dominante — à 2,73 tout de même — mais son faible taux de couverture rassure : le risque semble maîtrisé.

Première impression : j’avais oublié le plaisir procuré par l’investissement en actions.

Soudain, je suis acteur de plusieurs marchés, pas seulement celui du bitcoin. Je me sens impliqué financièrement dans des entreprises, pour des activités réelles ou pas, plutôt que simplement exposé à la monnaie la plus portable et universelle. Psychologiquement, je participe à une aventure, à une attaque spéculative et à la construction d’une courbe de rendement sur le bitcoin grâce à ces sociétés — grisant !

Deuxième constat : Bitcoin a bouleversé la notion de propriété.

Aucun de ces titres ne m’appartient véritablement : ils sont encapsulés dans des couches de garde sous permission. Je peux les vendre d’un clic, du lundi au vendredi, mais je ne réalise leur valeur que si :

a) le courtier coopère ;

b) la banque qui reçoit les fonds coopère ;

c) l’État ne bloque pas l’opération.

Finalement, c’est pire que ce que décrit Knut Svanholm en toute justesse dans Bitcoin: The Inverse of Clown World :

« Une banque, c’est comme un portefeuille multisig 2/3, dont vous, la banque et l’État détenez chacun une clé. L’argent détenu à la banque n’est pas vraiment à vous ; ce n’est même pas réellement de l’argent. »

…Ou le revers du capital-actions

J’ai vite été rattrapé par la complexité bureaucratique de la détention d’actions. Après avoir transféré mes fonds au courtier, trouvé STRK et tenté d’acheter, un message d’erreur m’a informé : “Ce titre n’est pas disponible pour vous”.

En fait, je n’étais pas autorisé à détenir des valeurs américaines via cette plateforme.

Les actifs traditionnels restent opaques et soumis à autorisation (permissioned). Le rappel du caractère dépassé de cette technologie de valeur était flagrant. En deux jours, mon “investissement” affichait déjà -11 % : preuve que je ne sais rien en valorisation ou en timing de marché. (Le bitcoin avait lui aussi lâché 5 % sur deux semaines, atténuant le coût d’opportunité.)

Pire encore, sur les small caps suédoises de trésorerie Bitcoin : les deux penny stocks (H100 et K33, achetés avec les fonds prévus pour STRK) ont chuté de 10 et 20 % dès mon entrée. Une vraie expérience pédagogique.

Pour paraphraser l’adage, un idiot et ses sats sont vite séparés… et celui-ci n’a même pas de nouveaux actifs à exhiber, les actions étant immatérielles et sous garde ! Elles existent dans la base de données du courtier, et sur le registre de l’entreprise : rien de palpable, et surtout, elles ne m’appartiennent pas vraiment. Impossible de les dépenser, de les déplacer, de les sauvegarder ou de les transférer ailleurs. Elles restent captives, dans le sens du “dead stock” cher à Adam Smith (expression fameuse).

J’ai finalement utilisé mon app bancaire classique pour acheter MARA (MSTR est disponible ici, mais aucun autre produit Strategy) ; MARA émet aussi des actions et de la dette convertible pour accumuler du bitcoin, mais dispose d’une vraie activité (minage) et sa mNAV est proche de 1, donc pas de surcote pour son arbitrage financier.

Comment les sociétés de trésorerie Bitcoin pourraient s’effondrer ?

« On pourrait avoir un cycle boom-bust façon dot-com sur les actions publiques. »

Danny Knowles, 28 mai, « What Bitcoin Did »

Strategy semble solide.

Comme l’a montré Lyn Alden lors de la conférence trimestrielle de Strategy, une chute de 80 % du bitcoin n’affecterait pas la société. Elle était dans une situation bien plus précaire en 2022, quand ses bitcoins garantissaient des prêts sur marge et de la dette bancaire. En 2025, les privilégiées dominent la structure.

Au-delà des débats sur la mNAV ou la valorisation par rapport au stock de bitcoin, et de la controverse sur l’usage de la dette pour accumuler du bitcoin, Strategy affiche une gestion financière très prudente. La société détient près de 77 milliards de dollars en bitcoin, contre 5 milliards de dette convertible (8 milliards en réalité, mais une partie assimilée au capital), et plus de 6 milliards en actions privilégiées (STRK, STRD, STRF, STRC). Le levier est de l’ordre de 15 %, et il faudrait une chute de plus de 85 % du bitcoin pour entraîner des problèmes de solvabilité.

Autre motif d’inquiétude : un assèchement du capital sur les marchés monétaires. La surperformance de Strategy via un gain en bitcoin par action dépend du coût du capital (plus bas/sûr) ou de la mNAV supérieure à 1 ; en l’absence de nouveaux acheteurs pour les titres de trésorerie, si les flux se détournent ou si les taux d’intérêt des obligations “sûres” montent, il est probable que la mNAV revienne à 1.

Enfin, le risque de dépositaire est réel pour Strategy. Avec 3 % de l’offre de bitcoin, le risque de “honey pot” est supérieur (problème moindre pour les petits intervenants, répartis géographiquement). Strategy conserve ses coins chez Coinbase, dans des solutions très opaques.

Que se passe-t-il si Coinbase fait faillite, ou si un “vent politique” entraîne confiscation ou taxation extrême ? Ce sont des risques extrêmes, mais ils existent : faut-il vraiment s’en alarmer ?

Que les sociétés de trésorerie Bitcoin placent le bitcoin au cœur des marchés financiers mondiaux ou déçoivent, nul ne peut le prédire à ce jour.

Conclusion : vendu ? Le schéma Ponzi t’a-t-il convaincu ?

Suis-je devenu un esclave intellectuel ? La rhétorique de David Bailey — et le fait que Nakamoto partage une affiliation avec Bitcoin Magazine — m’ont-ils influencé, alors que NAKA fusionne avec KindlyMD et peut exploiter pleinement son cycle Ponzi ?

Premièrement, ce serait une trahison grave de la déontologie journalistique et — selon le conseil juridique — illégal d’utiliser un média pour promouvoir des titres détenus par ses propriétaires. (À l’ère Trump, la frontière reste floue.) Mais mon rôle implique d’analyser sérieusement les avantages et inconvénients de ces modèles émergents.

Ensuite, preuve de ma réserve : je détiens autant en titres de sociétés de trésorerie qu’en portefeuilles Lightning custodiaux pour les paiements — c’est dire la modestie de l’engagement.

Enfin, pour la transparence (sur indication du conseil), voici le détail de l’expérience (prix antérieurs aux commentaires du Secrétaire au Trésor Scott Bessent qui ont fait baisser les cours hier) :

Quelques éléments remarquables :

- Choisissez soigneusement vos sociétés de trésorerie : H100 et Sander Andersen affichent une forte implication dans la constitution de réserve, et l’entreprise progresse dans le classement mondial. Les marchés saluent pour l’instant leur efficacité. À l’inverse, la société K33 avance bien plus lentement et son cours suit l’évolution classique : une hausse rapide après lancement, suivie d’un retour progressif au point de départ initial. MARA et Strategy restent stables depuis plusieurs mois.

- Mon excédent de rendement (environ 5 % au-dessus du bitcoin) est trop faible pour justifier l’effort : le hasard seul l’explique. Sur le long terme, cela pourrait changer, mais il vaut mieux ne pas compter dessus.

- Je risque de me lasser rapidement de cette nouvelle mode d’ingénierie financière fiat. Détenir des actifs anciens, soumis à autorisation et à gestion par courtier, perd vite son attrait.

Qu’il pleuve ou qu’il vente, dans la gloire ou la défaite, la simplicité consiste à continuer d’accumuler des sats en cold storage plutôt que s’embarrasser avec les titres financiers bitcoin.

L’engouement pour les sociétés de trésorerie envahit Wall Street et la sphère Bitcoin. La financiarisation du bitcoin est sans doute en marche… mais, pour ma part, je préfère rester en retrait.

Les Big Reads de BM sont des articles hebdomadaires approfondis sur l’actualité Bitcoin. Les opinions exprimées sont celles des auteurs et ne reflètent pas nécessairement celles de BTC Inc ou Bitcoin Magazine. Pour soumettre un article, contactez editor[at]bitcoinmagazine.com.

Les avis de cet article relèvent uniquement de l’auteur et ne constituent ni conseil financier, juridique ni professionnel. Aucune information confidentielle n’a été utilisée. Les décisions et actions financières en découlent de la seule responsabilité de l’auteur et ne reflètent pas celles de BTC Inc, BTC Media ou Bitcoin Magazine.

Nakamoto a noué un partenariat marketing avec BTC Inc, maison mère de Bitcoin Magazine, afin de bâtir le premier réseau mondial de sociétés de trésorerie Bitcoin, BTC Inc fournissant certains services marketing à Nakamoto. Informations complémentaires ici.

Avertissements :

- Cet article est reproduit depuis [bitcoinmagazine]. Tous droits réservés à l’auteur original [Joakim Book]. Pour toute réclamation, contactez Gate Learn qui traitera rapidement votre demande.

- Avertissement de responsabilité : Les opinions exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement.

- La traduction de l’article dans d’autres langues est réalisée par l’équipe Gate Learn. Sauf indication contraire, la reproduction ou la redistribution de ces traductions est interdite.

Articles connexes

Comment miser sur l'ETH?

Qu'est-ce que le minage BTC ?

Spot Bitcoin ETFs : Une passerelle vers l'investissement dans les crypto-monnaies pour les entrepreneurs

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Comprendre le protocole Runes de couche 1 de Bitcoin